Yahoo Noticias

Yahoo Noticias Pensiones: Qué es el ‘modelo 97, qué se necesita para pensionarse y por qué AMLO podría cambiarlo todo

Una pensión equivalente al 100% del último salario es lo que promete el presidente Andrés Manuel López Obrador con una iniciativa de reforma que puso de nuevo sobre la mesa el tema del sistema de pensiones y la presión que representan para las finanzas públicas.

Misma que a decir de especialistas hace inviable lo que plantea el mandatario, al menos sin una reforma fiscal que aumente los recursos públicos disponibles, ya que actualmente 22 pesos de cada 100 del presupuesto de egresos está destinado al pago de pensiones.

Solo 26.1 millones de trabajadores en México, que equivale al 44%, podrían beneficiarse de la reforma que propone el presidente, pues se encuentran trabajando de manera formal, de acuerdo a Encuesta Nacional de Empleo y Ocupación (ENOE).

Otros 32.4 millones de mexicanos, que equivalen a más del 55% de la fuerza laboral en el país, están en el sector informal y no tienen acceso a ese tipo de pensión.

A continuación te presentamos puntos clave sobre el sistema de pensiones en México, qué fue la reforma del 97, cuánto aporta para su retiro cada trabajador y el gobierno, y qué papel juegan las afores:

LEER | AMLO propone dar presupuesto del INAI para pensiones pero equivale apenas a 0.07% de ese gasto

¿Qué es una pensión?

En México existe el concepto de “pensión contributiva”, que significa que una persona después de trabajar por un periodo de su vida o tras sufrir una discapacidad a causa de su trabajo pueda recibir de manera mensual un monto económico, para vivir sin necesidad de continuar en la actividad laboral.

Cuánto recibirá de pensión depende de: cuántos años trabajó en el sector formal, cuál era su salario -del que cada quincena se retuvo una porción para su retiro-, y en qué año comenzó a trabajar, ya que en 1997 hubo una reforma clave sobre las pensiones.

De ahí que se hable de que hay trabajadoras y trabajadores que deben seguir los lineamientos de modalidad 73, en referencia a la ley de pensiones de aquel año, y otro más joven bajo la ley 97.

¿Qué se necesita para pensionarse?

Para acceder a la pensión, actualmente se deben cumplir varios requisitos. Si estás bajo la modalidad 73, debes acreditar por lo menos 10 años de trabajo y tener más de 60 años. Si es por la modalidad 97 deben ser al menos 16 años de trabajo y tener más de 65 años.

El IMSS tiene actualmente poco más de 4 millones de pensionados y el ISSSTE poco más de un millón 200 mil personas, de acuerdo a sus reportes más recientes.

¿Cuál es la diferencia entre pensión y jubilación?

Dentro del concepto de pensión, existe el término “jubilación”. Se utiliza cuando un trabajador cumple con el mínimo de semanas laboradas y cotizadas ante el seguro social, o tiene más de 65 años y entonces accede a una pensión.

Mientras que cuando se habla de pensión, se incluye a un espectro de beneficiarios más amplio. Están las personas jubiladas, las personas trabajadoras que pudieron acreditar que sufren de discapacidad a raíz de su actividad laboral, las personas incapacitadas, las que son viudas de un trabajador, son huérfanos de un trabajador o los padres perdieron a su hijo trabajador.

¿Cómo funciona la ‘modalidad 97’?

La Ley del Seguro Social tuvo una reforma en 1995 e inició su vigencia el 1 de julio de 1997. A esta reforma se le conoce como ‘reforma del 97’ o ‘modalidad 97’.

Si tienes menos de 50 años, es muy probable que sea esta modalidad por la que te jubiles, ya que aplica para todas las personas trabajadoras que comenzaron a cotizar a partir del 1 de julio de 1997.

Surgió tras la crisis financiera de 1994, cuando se devaluó la moneda y entonces México recurrió a un préstamo del Banco Mundial que, como parte de los requisitos para otorgar el dinero, le pidió cambiar su esquema pensionario.

La apuesta del Banco Mundial era promocionar el sistema pensionario de Chile que había arrancado en 1981, explica Carlos Contreras, actuario e investigador de la Conferencia Interamericana de Seguridad Social.

La reforma estableció que ahora las personas trabajadoras se pensionan con base al monto que logren ahorrar a lo largo de su vida laboral, a través de aportaciones obligadas por la ley, aportaciones voluntarias y lo correspondiente a aportaciones patronales.

Las aportaciones son depositadas en una cuenta individual que es gestionada por una Administradora de Fondos para el Retiro, conocida como afore, con el fin de invertir y generar ganancias.

En palabras de Ángel Edoardo Ruiz, académico de la Universidad de Guadalajara, esto significa que privatizaron el derecho a la pensión. “Ahora se tiene el derecho de comprar una pensión. Parece una diferencia mínima, pero no lo es”, enfatiza.

¿Con qué montos se están pensionado?

La reforma lleva 26 años en activo y los trabajadores adscritos a ella ya comienzan a pensionarse. Entre enero de 2021 y septiembre de 2023, 68 mil 930 trabajadores obtuvieron una pensión bajo esta modalidad, detalla el informe trimestral más reciente, de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Encontraron que quienes se están jubilando están recibiendo montos que están “por debajo de lo ideal”. Las pensiones promedio otorgadas eran de 5 mil 483 pesos, entre 2022 y 2023, detalla el IMSS. Quedando por debajo del salario mínimo mensual que es de 7 mil 468 pesos.

¿Por qué son tan bajas las pensiones de la modalidad 97?

Durante toda su vida laboral los trabajadores adscritos a este modelo hicieron aportaciones obligatorias del 6.5% de su salario, un porcentaje menor en comparación con otras partes del mundo, detalla la Consar. Por ejemplo, en Chile, las aportaciones son del 10% y en países integrados a la OCDE es del 19.6%.

Aportando el 6.5% de su salario a lo largo de su vida laboral, y con lo que aportan el gobierno y los patrones, se estima que reciban como pensión el equivalente al 30% de lo que ganaban, explica Carlos Contreras, actuario e investigador de la Conferencia Interamericana de Seguridad Social.

Con una reforma en 2020 a la Ley del Seguro Social (LSS) y la Ley de los Sistemas de Ahorro para el Retiro (LSAR), se estableció un crecimiento gradual de la aportación, para partir de 6.5% y llegar al 15% en 2030.

Pero la reforma mencionada también modificó el número de semanas cotizadas para acceder a una pensión.

En 2024 se le pide a la trabajadora o trabajador tener un acumulado de 825 semanas cotizando. La cifra crece cada año, y se prevé que para 2031 sean 1,000 semanas para poder pensionarse bajo la modalidad 97.

¿Cómo funciona la afore?

La Administradora de Fondos para el Retiro o Afore se encarga de guardar en una cuenta individual el dinero del trabajador y busca generar rendimientos a través de inversiones.

Cuando una persona se registra en una afore, el contrato advierte que esta puede perder parte de los rendimientos generados al intentar reinvertirlos, y no está obligada a regresar el monto dado que es un riesgo del mercado financiero.

Las afores cobran un monto por administrar la cuenta, resguardar e invertir. “El negocio de las afores es ese, que nunca dejan de cobrar”, explica el actuario Carlos Contreras. Este 2024 el promedio de cobro es de 0.56%.

Antes de 2018 se cobraba más por el mismo servicio. Era del 1%, pero la Consar estableció reducirlo porque en países como Estados Unidos y Chile el promedio de cobro es del 0.6% y en Colombia del 0.5%.

¿Cuánto me cobra de comisión mi afore?

El afore cobra un porcentaje del total del dinero de una cuenta por administrar el servicio. Por ejemplo, si una persona trabajadora suma 45 mil 275 destinados a su “Retiro, cesantía en edad avanzada y vejez”, la Afore le cobrará de manera anual el 0.56%, que son 253.54 pesos.

“Siempre se me ha hecho un robo que se cobren comisiones del porcentaje que sea, (por)que es directo de los trabajadores y no tienen opción de que un afore les invierta o no, están obligados por la ley”, dice Ángel Edoardo Ruiz, segurólogo y académico de la Universidad de Guadalajara.

En México solo existen 10 afores. Penssioniste es la única del tipo gubernamental. Las restantes son privadas: Inbursa, Profuturo, Sura, XXI Banorte, Principal, Invercap, Coppel, Citibanamex y Azteca.

Hasta junio de 2023, las afores del país administraban un total de 5 billones 568 mil millones de pesos.

¿Por qué los pensionados del 97 reciben menos que los del sistema previo?

La ‘modalidad 73’ era una reforma de pensiones que se concentraba en poder pagar las pensiones de los jubilados con el dinero ingresado por los trabajadores en activo.

Estableció que solo se calculara cuánto se debe recibir de pensión con el salario promedio de los últimos 5 años. Para jubilarse sólo se pedía un mínimo de 10 años cotizando ante el seguro social y tener por lo menos 60 años.

En cambio con la ‘modalidad 97’ las personas se pensionan considerando el dinero que ahorraron a través del Afore. Es decir, contrario a lo que pasaba en la modalidad anterior, no importa el último salario, sino lo que se acumuló a lo largo de la etapa laboral .

El Centro de Investigación Económica y Presupuestaria (CIEP) detalla que las generaciones que se jubilan bajo la ‘modalidad 73’, pueden recibir por lo menos el 40% de su último salario. En cambio, bajo la ‘modalidad 97’ es de 30%. “Cuándo se recomienda que internacionalmente, oscile entre 50% y 70%”, apunta su informe.

Por ejemplo, con la ‘modalidad 73’: una persona que ganó durante los últimos cinco años de su vida laboral 20 mil pesos, se estima pueda recibir una pensión máxima mensual de hasta el 60% de su salario, que equivale a 12 mil pesos, aunque durante los primeros años de trabajo su sueldo promedio fue inferior a 10 mil pesos.

Mientras que una persona con la ‘modalidad del 97’, recibirá una pensión mensual equivalente a lo ahorrado en su afore, sin importar cuál era el monto del último salario. Lo que significa que aunque su sueldo promedio de toda su vida laboral fuera de 20 mil pesos mensuales, lo que recibirá podría ser cerca de un 30% de su salario, lo que equivale a menos de 10 mil pesos.

Además, actualmente pide un mínimo de 16 años trabajando para poder pensionarse y tener 65 años. Y para 2031 se prevé que el requisito llegue a un mínimo de 20 años trabajando.

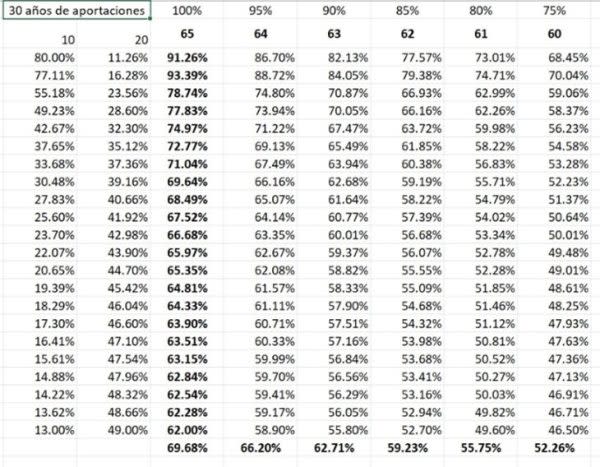

Sin embargo, bajo el sistema del 73 tampoco se entregaban pensiones equivalentes al 100% de su último salario, advierte Carlos Contreras, actuario e investigador de la Conferencia Interamericana de Seguridad Social.

“Con 30 años y jugando con los datos de la tabla, podríamos decir que las pensiones mejorcitas, oscilan entre un 60% y 65%”, calcula el actuario.

¿Por qué el gobierno termina poniendo dinero del presupuesto para las pensiones?

El gobierno de México destina un presupuesto anual para cubrir lo que se conoce como “cuota social” de cada trabajador. Esta cuota es un derecho del trabajador y debe ser garantizada por el estado.

Por ejemplo:

Paga el 0.75% de la cuota correspondiente al seguro de enfermedades y maternidad

Paga el 7.3% del total de las cuotas patronales para el seguro de invalidez y vida

Además, cuando un trabajador no alcanza a pensionarse con el salario mínimo mensual, el estado aporta el dinero restante para que obtenga una “pensión mínima garantizada”.

¿Es viable un sistema de pensiones del 100%?

El presidente de México, Andrés Manuel López Obrador, sostiene que presentará una iniciativa de reforma el próximo 5 de febrero para que los trabajadores se jubilen con el 100% de su último salario.

“Para tranquilidad de empresarios y trabajadores, sobre todo de los empresarios, para que no los atemoricen, el gobierno va a asumir una parte considerable de este equilibrio”, dijo López Obrador durante la conferencia matutina del 15 de enero.

Pero según especialistas no hay espacio fiscal para destinar más dinero en pensiones. Este 2024, dos billones de pesos, que son el 22% del dinero del presupuesto de egresos, está destinado para el pago de pensiones.

Esto representa el 5.4% del Producto Interno Bruto del país (PIB), un monto mayor al de otros rubros. Por ejemplo, el monto destinado al sector salud representa menos del 3%, detalla el Centro de Investigación Económica y Presupuestaria (CIEP).

Las economistas Valeria Moy, directora del Instituto Mexicano para la Competitividad (IMCO) y Gabriela Siller, académica del Tec de Monterrey, advierten que para hacer posible el pago del 100% a pensiones, el gobierno tendría que endeudarse y no hay un plan de sostenibilidad financiera para cubrir la deuda.

Ambas enfatizan que al no haber información de un plan financiero, el tema suena a una promoción en medio de campañas electorales.

Actualmente el país tiene un déficit fiscal, lo que implica que está teniendo mayores gastos que ingresos fiscales. “En México ya tenemos un elevado déficit fiscal, para este año se está presupuestando un déficit de 4.9% del PIB que sería el mayor déficit desde 1988”, detalla Siller.

Además, la propuesta enfrenta el reto de que año con año se incrementa el gasto público destinado a pensiones, porque la población está envejeciendo, detalla la organización México Cómo Vamos.

En 2023, el 8.2% de la población era mayor a 65 años y se prevé que en 2050 sea el equivalente al 17% de la población.