Yahoo Noticias

Yahoo Noticias Cinco modalidades de estafas digitales que crecieron durante la pandemia y que buscan acceder a las cuentas bancarias

Los objetivos son los mismos. El anzuelo, diferente. Los accesos indebidos a cuentas de home banking crecieron un 3000 por ciento en 2020, según la Unidad Fiscal Especializada en Ciberdelincuencia del Ministerio Público Fiscal. Son los delitos digitales que más evolucionaron en pandemia. Y las modalidades que eligen los delincuentes para engañar a las víctimas varían. Finalmente, en casi todos los casos la idea de quienes cometen el delito es apoderarse de las cuentas de los damnificados, vaciarlas y sacar créditos preaprobados.

Ciberdelitos: durante la pandemia hubo más del doble de denuncias que en los tres años previos

Hablar con un banco falso

Ante la migración obligada hacia el mundo digital también para hacer trámites bancarios, los usuarios empezaron a encontrarse con una barrera en la atención al cliente: los bancos ya no los atendían como antes, tuvieron que pedir turnos con días más laxos de lo que solían ser pre pandemia y eso evitaba que los clientes pudieran resolver a tiempo una necesidad.

Marcela L. necesitaba retirar dólares de su cuenta. Pero el Banco Provincia, de la cual ella es clienta, demoraba varios días en otorgarle un turno para ir físicamente y extraer los billetes de su caja de ahorro en dólares. 40 días. Entonces acudió a Facebook: buscó la cuenta de su banco, y le apareció un usuario relacionado con la institución, que le prometía ayuda. Para “acelerar” el turno, le pidieron que fuera a un cajero automático y que siguiera unas instrucciones: que fuera a la parte de gestión de la banca móvil, que definiera una clave de seis dígitos, y que luego les enviara el código que aparecía en el comprobante. Eso era el token (un reaseguro que ayuda a validar las transacciones realizadas por el usuario) y una estafa; eso les permitió a los delincuentes sacarle todo el dinero de su caja de ahorro y sacar un préstamo por 920 .000 pesos que fue inmediatamente transferido a otras cuentas.

Le robaron su cuenta de Instagram y los delincuentes lograron sacarle $100.000 a sus seguidores

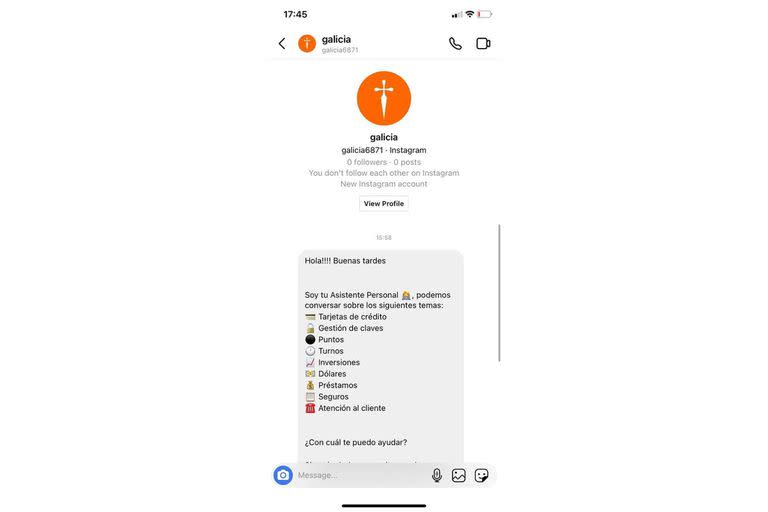

El banco falso va hacia vos

Las quejas en redes sociales también son un dato que obtienen los delincuentes para saber qué clientes tienen una necesidad que no está siendo satisfecha. Así, con un comentario en redes sociales, proliferaron cuentas falsas que directamente enviaban mensaje de texto privado a los usuarios con el fin de “atenderlos”. Así, finalmente, primero “corroboraban” datos para luego: o pedirles que fueran a un cajero para obtener el token, o solicitarles que les enviaran un código que les llegaba por SMS. Así, el final era el mismo: vaciar las cuentas y pedir préstamos pre aprobados.

La transferencia de más valor “por error”

La búsqueda de estafas también adquirió nuevas formas. En este caso, el anzuelo empezaba de una forma colateral a las instituciones financieras, como el caso de Fabián, quien vendía un televisor a 18.000 pesos por Marketplace, de Facebook. Mariela le compró, pero con un supuesto error: le transfirió (y así lo decía el falso comprobante) 180.000 pesos. La compradora le avisó al vendedor que lo iban a llamar del banco “por unas cuestiones de seguridad”. Efectivamente, lo llamaron, aunque no eran de la entidad financiera. Ahí le explicaron que le iba a llegar un mensaje de texto con un código del banco y que necesitaban que se los leyera para poder terminar la acreditación. Con ese SMS, entraron en su cuenta, que por suerte estaba vacía. El fin era el mismo: vaciar la cuenta y también pedir un crédito.

⛔️ ADVERTENCIA⛔️ Caí en una estafa virtual

Estoy vendiendo un TV y se contacta un Sr interesado. Después de acordar el precio ($ 18.000) le paso los datos de mi cuenta CBU y ALIAS.

Posterior a ello me envía un comprobante de la transferencia con datos reales pero por $ 180.000 pic.twitter.com/hvHI808Vdg— Fabian G (@FabiandeRH) January 22, 2021

Ojo quién organiza el sorteo

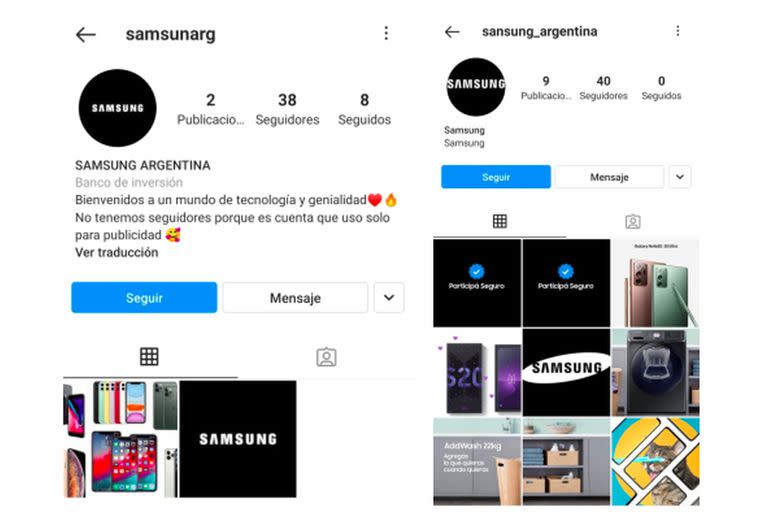

Para las marcas más importantes, la usurpación de identidad pasó a ser un dolor de cabeza. Utilizan su nombre para comunicarse con seguidores y anunciarles que fueron ganadores de un premio. Samsung, por ejemplo, detectó al menos 1300 casos de intentos de estafa. La metodología es así: se comunican vía WhatsApp o llamada telefónica; les dicen que se ganaron un celular, una tele y dinero, y les piden que vayan al cajero a hacer un trámite “para obtener el código y extraerlo”. A veces utilizan la misma metodología que los bancos: aprovechan los comentarios en redes para abordar a esos usuarios y hablarles en nombre de Samsung, aunque son cuentas falsas. ¿El final? Vaciar cuentas y solicitar créditos preaprobados.

Mercado Libre denuncia que circula un sorteo falso por WhatsApp

La estafa del Debin, la última cepa

A un concesionario de motos, en la zona de 9 de julio, lo llamaron por una moto cero kilómetro. Un posible comprador se mostró interesado. “Te deposité 350 mil en tu cuenta. Metete al banco y autorizá lo que te mandé”, le dijeron. Le apareció como novedad: “¿Acepta el DEBIN (débito inmediato)?”. La víctima aceptó. Sin saber que en rigor el Debin se utiliza para que vendedores emitan órdenes que los compradores aceptan e inmediatamente se les debita de su cuenta. Por lo tanto, al aceptarlo, la concesionaria en rigor no aceptó un crédito en su cuenta, sino una transferencia que fue a parar directamente a lo del estafador. Como consecuencia de esta práctica creciente (instituciones bancarias explicaron en off a LA NACION que seis de cada 10 Debin se utilizaban para estafas), algunos bancos decidieron dar directamente dar de baja la opción, que había nacido en 2017.