Yahoo Noticias

Yahoo Noticias Estudio advierte de una ‘burbuja climática de los seguros’

La Florida ya tiene graves problemas con los seguros de propiedad.

Las tarifas se están disparando para decenas de miles de propietarios. Cuatro compañías privadas han abandonado el estado este año, una docena más han quebrado en los últimos años y otras han limitado la cobertura tras varios huracanes devastadores, como Ian el año pasado, la tormenta más cara en la historia del estado.

En consecuencia, la actividad de Citizens, la aseguradora estatal de último recurso, se ha disparado, al igual que el riesgo de problemas financieros para la Florida si una gran área metropolitana como Miami o Tampa sufre un duro golpe.

Un nuevo estudio y una serie de recientes informes financieros y de la industria sugieren que la situación pudiera empeorar aún más para la Florida y otros estados como California y Louisiana, azotados por catástrofes naturales como incendios forestales, inundaciones y huracanes.

El estudio más reciente, publicado el miércoles por la First Street Foundation, advierte de la inminencia de una “burbuja climática de los seguros”, una doble amenaza de alza de tarifas y aumento de los riesgos que pudiera tener importantes repercusiones económicas en el mercado inmobiliario y la economía de la Florida.

El estallido de la burbuja funcionaría así: si el aumento de los riesgos de huracanes y otras catástrofes provocadas por el clima hace que los seguros sean demasiado caros para que la gente compre casas, o que los bancos concedan hipotecas a viviendas en lugares vulnerables, pudiera desencadenarse una espiral de disminución de la demanda y del valor de las propiedades.

El informe de First Street, una organización sin fines de lucro que analiza las amenazas climáticas, sugiere que unos 39 millones de viviendas de todo el país pudieran perder valor cuando las aseguradoras empiecen a calcular los riesgos climáticos en las primas.

“El mayor problema es que hemos estado subvencionando los seguros y el riesgo durante mucho tiempo, lo que ha acabado fomentando la urbanización en zonas de riesgo durante el último medio siglo”, dijo Jeremy Porter, director de Investigación y Desarrollo de First Street. “Hemos acumulado una deuda climática que aún no se ha pagado”.

A juzgar por el alza de los precios de la vivienda en el sur de la Florida y en gran parte del estado, la amenaza de una burbuja no ha tenido un gran impacto en el mercado inmobiliario, al menos de momento, aunque las quejas de los consumidores sobre el costo de los seguros se han disparado.

Pero First Street no es el único que advierte de las repercusiones del cambio climático en el ya inestable mercado de los seguros de propiedad de la Florida y otros estados. Moody’s Investor Services, en un informe de septiembre, explicaba que las compañías que respaldan financieramente a las aseguradoras ya tienen en cuenta el riesgo climático en el aumento de sus tarifas, que repercuten directamente en los consumidores.

Al mismo tiempo, muchas compañías de seguros han insistido en que, si bien consideran que las catástrofes relacionadas con el cambio climático son una amenaza a largo plazo, esos riesgos influyen menos en el aumento actual de las primas que otros factores, como las facturas sin pagar y el exceso de demandas o fraudes.

La recuperación tras una catástrofe también se ha vuelto más costosa porque cada vez más gente se hacina en algunos de los lugares más peligrosos y difíciles de asegurar del país, como las costas de la Florida.

Los complicados efectos de la Florida

Aunque los problemas de la Florida en materia de seguros son más complicados que más inundaciones y tormentas, lo cierto es que no ayudan. Y el Estado del Sol no es el único que siente los efectos de un mundo que se calienta.

El nivel del mar ya es varias pulgadas más alto, lo que hace que las inundaciones costeras sean más frecuentes e intensas. Según los científicos, las precipitaciones extremas son cada vez más frecuentes, lo que aumenta el riesgo de bombas de lluvia como la que azotó a Fort Lauderdale a principios de año. El calor extremo y las condiciones de sequía hacen más probable que los incendios forestales ardan más y se extiendan más.

La conexión con los huracanes es un poco más complicada, pero los científicos están más seguros de que el cambio climático hace más probable que los huracanes sean más fuertes y húmedos.

“Si pensamos en las viviendas, nos encontramos en una curva de riesgo cada vez más pronunciada en todo el país”, dijo Rob Moore, analista político del Natural Resources Defense Council. “Dondequiera que usted viva hoy, va a ser un poco más arriesgado al año siguiente y un poco más arriesgado al año siguiente”.

Lo que está claro es que, a medida que aumenta el costo de los seguros contra inundaciones, incendios y tormentas, cada vez son más las aseguradoras que optan por dejar de asegurar ciertas zonas –o estados– por completo.

Donald Hornstein, catedrático de la Facultad de Derecho de la Universidad de Carolina del Norte en Chapel Hill y miembro del consejo de la aseguradora estatal de último recurso, dijo que no cree que el problema sea una burbuja, sino una cuestión que lleva muchos años latente.

“Las consecuencias del cambio climático para los seguros son un problema sistémico y a largo plazo. No va a estallar. Va a empeorar”, dijo.

¿Qué pasa con el fraude y las demandas?

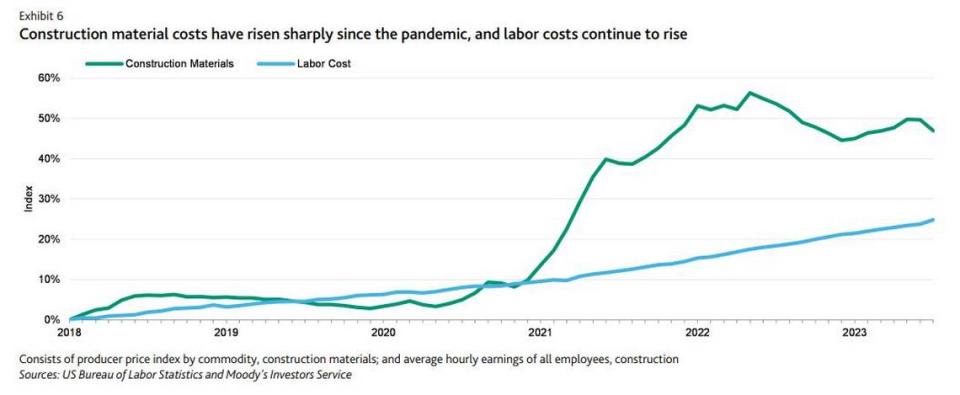

El reto de evaluar el impacto continuo del creciente riesgo climático es separarlo de otros factores que intervienen en el cálculo de una prima anual de seguro. La inflación, por ejemplo, ha disparado el costo de reconstrucción de las propiedades dañadas. Y las fuerzas del mercado difieren de un estado a otro.

Por ejemplo, Louisiana, que ha sido azotada por varios huracanes de categoría 4 en los últimos años, todos en el mismo punto de costa de alto riesgo y relativamente bajos ingresos. Tras el huracán Laura en 2020 y el huracán Ida en 2021, una docena de aseguradoras se retiraron del mercado, y otras 50, más o menos, dejaron de emitir nuevas pólizas, dijo Mark Friedlander, portavoz del Insurance Information Institute, financiado por el sector.

Como resultado, la aseguradora respaldada por el estado pasó de unas 35,000 pólizas a unas 130,000 en solo dos años, casi cuatro veces más. En 2021, las aseguradoras de Louisiana pagaban $4.62 en siniestros por cada dólar en primas que ingresaban, según Friedlander.

“Su mercado está claramente en gran agitación”, dijo. “Esto es claramente impulsado por el riesgo climático”.

En comparación con la Florida, donde, según Friedlander, el aumento de las primas se debe más al fraude y a las demandas judiciales. Artículos del Miami Herald/Tampa Bay Times también han demostrado que las malas prácticas empresariales, incluida la remuneración excesiva de los ejecutivos, también pueden haber sido un factor en la quiebra y retirada de algunas aseguradoras de la Florida.

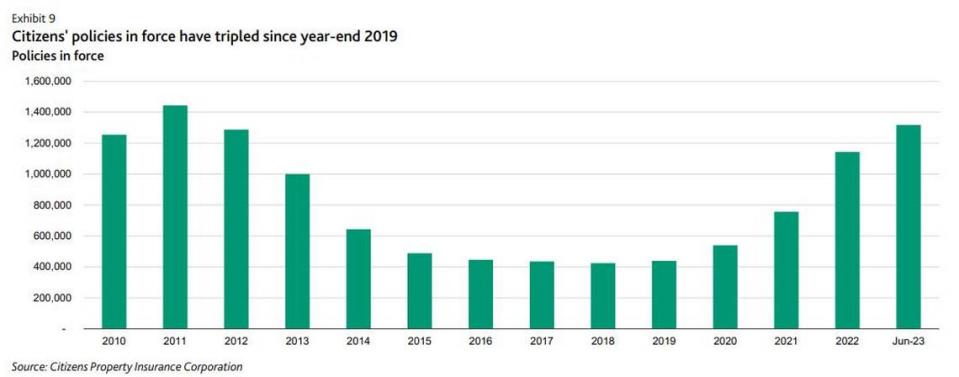

Y si bien todas esas compañías que huyen han llevado a la aseguradora de último recurso del estado a pasar de alrededor de 500,000 pólizas en 2016 a casi 1.4 millones en la actualidad, Friedlander dijo que las aseguradoras siguen siendo más estables aquí que en Louisiana. En 2022, pagaron $1.36 en reclamaciones por cada dólar en primas que ingresaron, dijo.

Jeff Brandes, ex senador estatal interesado en la política de seguros, dijo que culpa del aumento de las primas de la Florida principalmente a la enorme cantidad de demandas contra las compañías de seguros, especialmente en años sin tormenta.

“La Florida solo tuvo 8% de los siniestros de propiedad de Estados Unidos y 80% de los litigios de propiedad. No se puede ser el estado más propenso a los huracanes y el más litigioso y esperar tarifas bajas”, dijo. “Los seguros se fijan anualmente, así que, aunque el cambio climático puede ser un problema, la gente no lo considera inmediato a efectos del seguro. Es un riesgo futuro”.

¿Cómo cuantificamos el clima en los seguros?

Si preguntamos directamente a las aseguradoras, la mayoría coincide con Brandes. Ven el clima como un riesgo lejano, no como algo que repercuta en las primas de un año para otro.

En una encuesta presentada en 2021, Berkshire Hathaway, una reaseguradora que recientemente llegó a un acuerdo de $1,000 millones con Citizens de la Florida, dijo que si bien mantenía un ojo en los riesgos climáticos a largo plazo “hasta la fecha, el grupo aún no ha visto pruebas suficientes de que el cambio climático esté afectando a las tendencias meteorológicas en un grado que pudiera afectar significativamente las decisiones inmediatas de suscripción”.

State Farm Florida respondió a esa misma encuesta advirtiendo que “atribuir las acciones de una aseguradora en una zona geográfica concreta como respuesta únicamente al cambio climático puede crear impresiones inexactas. Otras cuestiones en esa zona geográfica también pueden ser responsables de cualquier cambio realizado por una aseguradora”.

Pero no todas las compañías dijeron que el clima era un riesgo lejano. Farmers Insurance Group, que retiró decenas de miles de pólizas de la Florida a principios de este año, dijo explícitamente que las catástrofes más comunes, impulsadas por el cambio climático han hecho más difícil asegurar viviendas de forma asequible en algunos lugares en estos momentos.

“A medida que el cambio climático ha agravado la frecuencia y gravedad de las catástrofes, el equilibrio entre la asegurabilidad y la asequibilidad de los productos de seguros se está convirtiendo en un problema tanto para las aseguradoras como para los consumidores”, escribieron en una sección titulada riesgo a corto plazo (1-3 años).

Las encuestas fueron recogidas por California en respuesta a las nuevas leyes que abordan el creciente riesgo de incendios forestales y el aumento vertiginoso de las reclamaciones de seguros. Pero, aunque el riesgo de incendios forestales está aumentando claramente, la mayoría de las encuestas muestran que las aseguradoras están abandonando y limitando su actividad en el estado debido a sus nuevas leyes, que les prohíben usar modelos climáticos para entender qué zonas son seguras para asegurar y cuáles son de riesgo.

Es un gran problema para las aseguradoras, que se basan en modelos para decidir dónde invertir con seguridad.

El cambio climático ha creado más incertidumbre para las aseguradoras que intentan modelizar y predecir futuras catástrofes. Para protegerse de esa incertidumbre, algunas reaseguradoras —las compañías que venden seguros a las aseguradoras para asegurarse de que puedan pagar los siniestros en caso de catástrofe grave— están subiendo sus tarifas, solo para estar seguras.

“Esperamos que la frecuencia y la gravedad de los siniestros relacionados con el clima sigan aumentando, lo que dificultará a las aseguradoras cuantificar y gestionar este riesgo”, escribían los analistas de seguros de Moody’s Investors Service en un informe de septiembre. Y añadían después: “Las reaseguradoras han respondido subiendo los precios, cambiando las condiciones contractuales o reduciendo la exposición al riesgo climático”.

Un estudio realizado en septiembre por el grupo de análisis de servicios financieros CSFI reveló que las reaseguradoras clasificaban el cambio climático como su riesgo No. 1 para los próximos dos o tres años, por encima del riesgo político, la inteligencia artificial y la regulación gubernamental.

El aumento de los precios de los reaseguros tiene un impacto especialmente grande en la Florida.

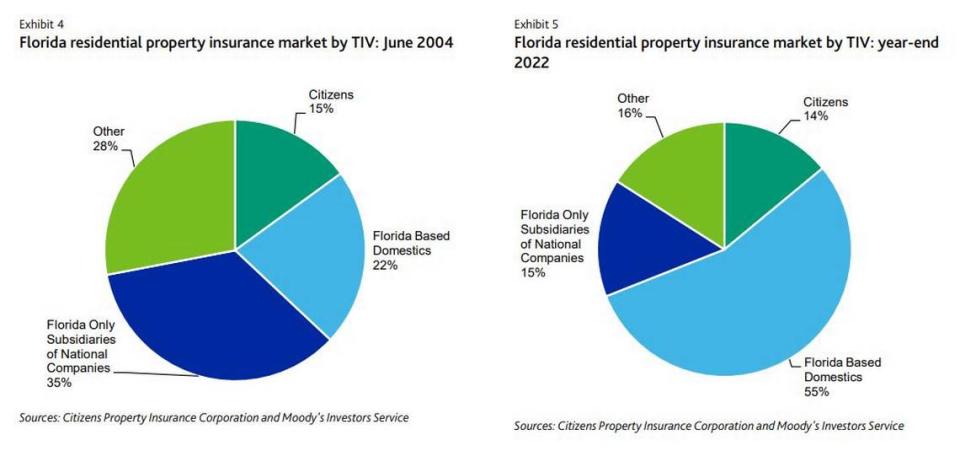

En las últimas dos décadas, el mercado de seguros de la Florida se ha alejado de las grandes aseguradoras nacionales, como State Farm y Allstate, y se ha decantado por aseguradoras más pequeñas con sede en la Florida, como First Protective y American Integrity. Según Moody’s Investors Service, las aseguradoras con sede en la Florida constituyen ahora la mayoría del mercado de seguros del estado.

El cambio de aseguradoras nacionales a aseguradoras con sede en la Florida ha hecho que la industria aseguradora del estado sea más sensible a los cambios de precios en el mercado de reaseguros. “Si nos fijamos un poco más en muchas de estas compañías de la Florida, no son muy grandes y no tienen mucho capital, por lo que dependen mucho del reaseguro para proteger su base de capital”, dijo James Eck, vicepresidente y director de crédito de Moody’s Investors Service.

Este año, el precio de los reaseguros de catástrofes en la Florida ha subido entre un 30% y un 40%, según Moody’s, lo que ha provocado también un aumento de las primas de los propietarios de viviendas.

“Ya estamos oyendo hablar de costos de reaseguro similares o incluso superiores el año que viene”, dijo Friedlander.

La Florida necesita un respiro

La mejor esperanza para el maltrecho mercado de seguros de la Florida sería una pausa en una racha especialmente activa de seis años de huracanes.

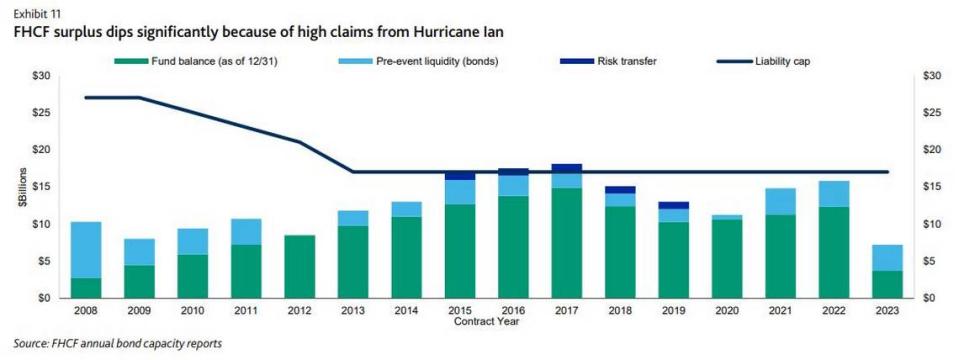

El huracán Ian, que causó $60,000 millones en pérdidas aseguradas el año pasado, se llevó un buen mordisco de las reservas de efectivo de las compañías de seguros, las compañías de reaseguros y el Fondo para Catástrofes de Huracanes de la Florida (FHCF), una reaseguradora financiada por el estado que asegura que las compañías puedan pagar íntegramente las reclamaciones de los propietarios. El huracán Ian agotó dos tercios del saldo del FHCF, dejándolo en solo $3,700 millones.

Harán falta años para recuperar ese saldo. “Once años de tormentas mínimas entre 2006 y 2016 hicieron que el FHCF acumulara reservas suficientes para prepararse para futuras tormentas”, escribió el fondo en un informe de febrero. Señaló que tendría que vender bonos o imponer un impuesto de huracanes a todos los asegurados floridanos para contar con fondos suficientes si otra gran tormenta golpea este año.

“El mercado aún se está recuperando del año pasado”, dijo Eck. “En realidad, los últimos años para las compañías de seguros del estado no han sido muy buenos. Están perdiendo dinero. Ahora, los precios de los reaseguros son más caros”.

“Simplemente ha sido un período difícil, así que sería bueno tener un año en el que puedan ganar un poco de dinero y reponer un poco las arcas”, dijo, “pero tendremos que ver cómo se desarrolla el resto del año”.

Este artículo sobre el clima está financiado por la FIU y la en colaboración con Journalism Funding Partners. El Miami Herald mantiene el control editorial de todo el contenido.