Yahoo Noticias

Yahoo Noticias Con la situación del mercado del petróleo aparecerán más 'Venezuelas'

(Bloomberg) -- Una de las compañías de energía más grandes del mundo dice que la era del crecimiento de la demanda de petróleo está muerta; un productor clave de la OPEP ignora los recortes de oferta que han reequilibrado el mercado del crudo; el país con las mayores reservas convierte los gasoductos en chatarra para modernizar las refinerías en ruinas.

Los tres eventos no están desconectados. El futuro de la disminución de la demanda de petróleo pronosticado en la última perspectiva energética de BP Plc es uno en el que los exportadores de costo pueden optar por inundar silenciosamente el mercado, lo que Emiratos Árabes Unidos parece estar haciendo ahora. Eso expulsará la producción de países de mayor costo de manera brutal. Aquellos que no puedan diversificarse a tiempo se enfrentan al colapso económico, no muy diferente al que ahora obliga a Venezuela a canibalizar su propia infraestructura para mantener los barriles fluyendo.

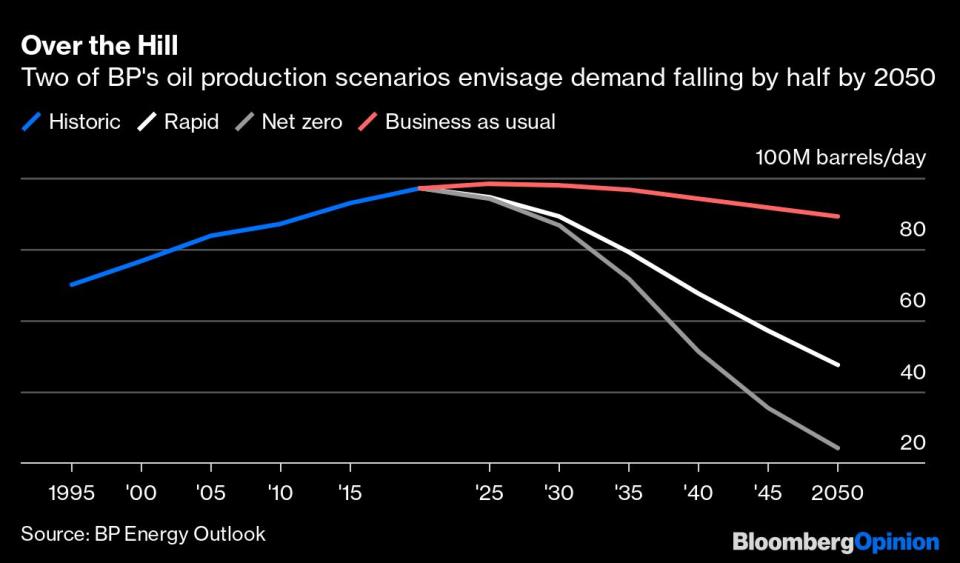

Para ver por qué, vale la pena ver cómo los productores de petróleo podrían esperar ganar dinero en un mundo donde la demanda de crudo cae a la mitad o más en los próximos 30 años, como predicen dos de los últimos escenarios de BP. El truco es (en teoría) simple: mientras la oferta caiga más rápido que la demanda, los precios deberían permanecer lo suficientemente altos como para obtener ganancias, especialmente para aquellos con los costos de producción más bajos.

La parte difícil es coordinar tal reducción en un mercado donde incluso Arabia Saudita representa solo el 13% de la producción. Durante los últimos 60 años, la mejor respuesta ha sido la Organización de Países Exportadores de Petróleo, que agrupa a los países que representan aproximadamente el 42% de la producción de petróleo, o el 61% si se incluyen los 23 miembros del organismo ampliado de la OPEP+.

Aun así, siempre ha habido divisiones profundas entre los estados más adinerados y ricos en petróleo del Golfo en la OPEP y sus miembros menos desarrollados y más poblados en África y otros lugares.

Es probable que esas divisiones se profundicen una vez que superemos la demanda máxima. El único período en la historia en el que la demanda de petróleo ha disminuido de manera sostenida, el exceso de principios de la década de 1980, causó una depresión económica en el Golfo y rumores dentro de la OPEP. Terminó en una avalancha de oferta de Arabia Saudita que finalmente contribuyó a la ruptura de la Unión Soviética, la Guerra del Golfo de 1990-1991, la guerra civil de Argelia y el auge de Al Qaeda. Toda esa agitación fue la consecuencia de una disminución de aproximadamente cinco años en el consumo de crudo. Imagine la interrupción que resultaría de una recesión petróleo que dure tres décadas o más.

En ese contexto, el colapso en gran parte autoinfligido del estado venezolano ha sido sombríamente útil para productores de costo como Emiratos Árabes Unidos. Hace una década, los dos países producían aproximadamente 3 millones de barriles de crudo por día. A pesar de los costos de producción de solo US$7,65 por barril en 2016 (la última vez que presentó cuentas), la producción de Petróleos de Venezuela SA ha caído aproximadamente un 90% debido a años de baja inversión, corrupción, deuda, sanciones y un éxodo de personal. Eso ayudó a endurecer el mercado petrolero sin toda la diplomacia agonizante de un acuerdo de recortes de la OPEP.

Este ciclo de excesos, precios más bajos y caídas en la producción es la forma en que los mercados de productos básicos suelen hacer frente a los cambios en el consumo y la producción. Los productores de mayor costo cierran las operaciones en lugar de ejecutarlas con pérdidas. Más importante aún, sus proyectos futuros se cancelan, lo que reduce los suministros a largo plazo a niveles más consistentes con la demanda. Los pares de menor costo pueden sufrir una reducción de los ingresos, pero finalmente sobrevivirán para prosperar en el próximo ciclo.

En términos del mercado petrolero, eso significa dolor para países como Argelia, Azerbaiyán, Irán y Kazajstán, que en efecto son productores de alto costo gracias a los precios que necesitan para equilibrar sus presupuestos y sus cuentas corrientes. También significa amortizaciones brutales como las tomadas o señaladas por petroleras independientes como Total SA, Exxon Mobil Corp. y Royal Dutch Shell Plc, ya que está claro que los pozos de mayor costo nunca pueden entrar en producción. La propia promesa de BP de reducir la producción en un 40% para 2030 es solo el ejemplo más destacado de esta dura realidad económica.

Incluso si los principales países exportadores de petróleo no se dirigen por un camino tan sombrío como el recorrido por Venezuela, las consecuencias podrían ser duras. Históricamente, la nación sudamericana ha tenido una economía mucho más diversa que la mayoría de los países de la OPEP, salvo Nigeria y los miembros ocasionales Indonesia y Ecuador. La corrupción y la mala gestión de Venezuela bajo los presidentes Hugo Chávez y Nicolás Maduro pueden parecer únicos, pero la búsqueda de un gobierno dempcrático entre la lista de miembros de la OPEP sería en vano.

Durante décadas, los principales exportadores de petróleo han hablado sobre alejar sus economías de la dependencia del crudo. Sus esfuerzos no han alcanzado lo que se necesita. Industrias químicas vinculadas a materias primas de petróleo; fundiciones de metales que dependen de energía a gas; sectores inmobiliarios y financieros valorados en función de los flujos de efectivo derivados del petróleo; cientos de miles de empleos gubernamentales dependientes del petróleo. Ninguno representa más que una diversificación cosmética.

La capitulación de los productores independientes de petróleo a un futuro de demanda más débil debería ser un llamado de atención a los gobiernos. Si a BP y Shell les resulta más difícil sobrevivir en un mundo después del crudo, la vida será aún más dura para Arabia Saudita y Emiratos Árabes Unidos.

También te puede interesar:

Apetito de China por petróleo podría ser mayor de lo que parece

Venezuela desafía las sanciones de EEUU e importa petróleo iraní

Venezuela desmantela oleoductos y paga servicios con chatarra

Venezuela impulsa minería de oro en Amazonía por falta de crudo

VIDEO | La crisis y la pandemia galopan de la mano en Venezuela

//////////

Nota Original:Expect More Venezuelas in the Post-Peak Oil Era: David Fickling

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2020 Bloomberg L.P.