Yahoo Noticias

Yahoo Noticias Opinión | Pemex, un balance positivo en el tercer trimestre

LA PARAESTATAL PEMEX, ha quedado demostrado dentro de la industria de hidrocarburos, es rentable en el rendimiento de operación al tener valores positivos como los obtenidos en este último trimestre y en acumulado en el balance a septiembre. Las ventas alcanzan a cubrir los costos operativos del negocio; pero el gran reto continúa siendo el manejo de los costos administrativos, los cuales tienen una alta ponderación en los resultados de la empresa en niveles de utilidad neta al estar casi siempre en negativos, aunque hoy ha sido el primer trimestre que fue positivo en los últimos años.

El tercer trimestre salió positivo; antes, el rendimiento de derechos, impuestos y otros estuvieron por arriba y cubrieron a estos. La aportación incremental provino de rendimiento en instrumentos financieros derivados y utilidad cambiaria positiva que no significa flujo de efectivo contable dentro de la empresa (provisión).

Es importante dejar en claro que Pemex está cumpliendo con el negocio en la parte operativa, principalmente en el negocio de exploración y producción, con un acumulado positivo al mes de septiembre de acuerdo con el balance de 111,000 millones de pesos y siendo la transformación industrial en negativo por 121,000 millones.

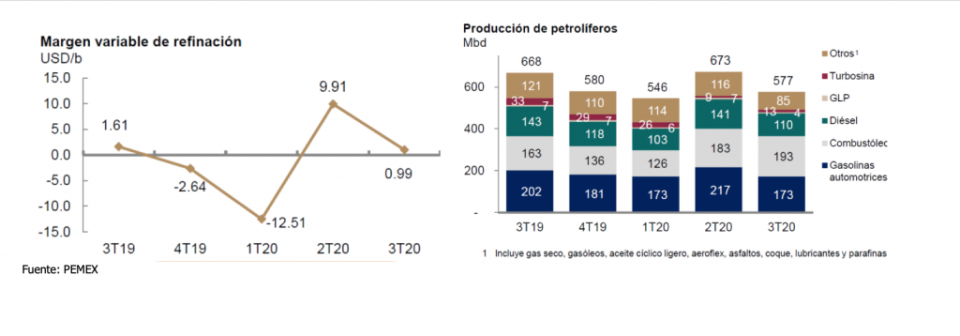

Respecto a esta última, su margen variable de refinación pasó de 9.91 a 0.99 dólares por barril, y el resultado se explica por menores precios de los productos refinados por una menor cantidad de productos de salida, en el sistema de refinación, de 673,000 a 577,000 barriles diarios.

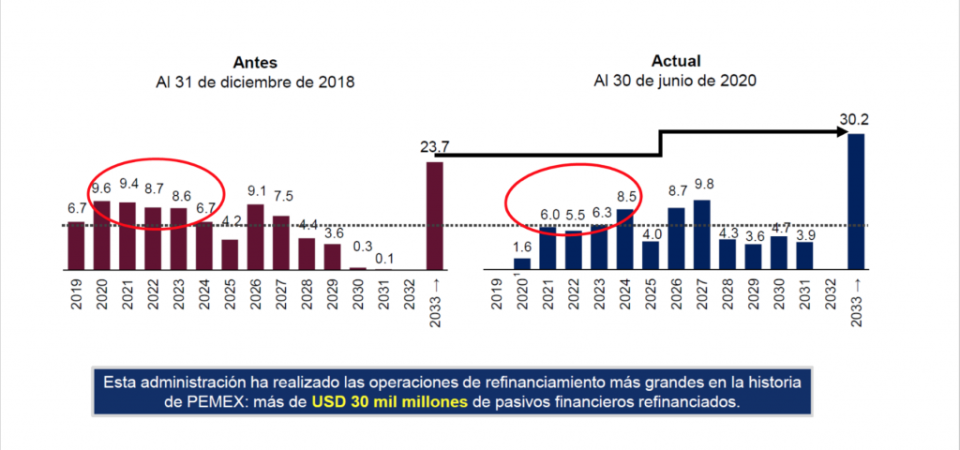

Hay que dejar en claro que la deuda de Pemex no aumentó o incrementará en el corto plazo. Debido a que la estrategia realizada fue acumular deuda que se vencía en el corto a mediano plazo a una mayor proporción en el periodo de vencimiento de 2033 en adelante, pasando de 23,700 millones de dólares a 30,200, en un incremento del 28 por ciento. Y de 2020 a 2024 tener un promedio de vencimiento de 9,000 millones promedio anual cambió a estar por debajo de 6,000 millones.

Pero no se reduce la deuda, solo se manda a tiempos más largos de vencimiento y dependerá de la tasa de interés que se coloque en los mercados financieros que se tenga para pagar la deuda que vence o que la SHCP aporte para pagarla como lo realizado en 2019. Pero, ante una contracción económica en recuperación, será prioritario por parte de la administración cubrir los programas sociales.

Es decir, Pemex no dejará de tener pasivos de largo plazo que matarán y comerán el dinero después del rendimiento operativo, y solo será posible ser una empresa rentable si una parte de esta deuda es asumida por la nación (por ella se endeudó la empresa productiva del Estado) y colocar a Pemex para que pague impuestos como las demás empresas en el mercado de hidrocarburos en México y poder tener un mayor flujo de efectivo para hacer frente a las cargas financieras comprometidas.

Pero esto será imposible ante la carga y responsabilidad que tiene o tendrá la empresa actualmente y en el futuro al incorporar gran cantidad de dinero del balance primario al ingreso de la nación para el gasto contemplado del presupuesto en cada año fiscal.

También lee: ¿Margen de refinación de Pemex? No es negocio producir

Buen trimestre operativo, pero se requiere una mejor estrategia financiera no por parte de la empresa, sino de la administración y los poderes legislativos para apoyar a la empresa productiva de la nación. Con el objetivo de que sea la garante de la base del mercado de hidrocarburos y permitirle poder realizar alianzas estratégicas con privados que ayuden a disminuir los riesgos operativos y financieros en el negocio de la extracción de hidrocarburos y reevaluar, así, las refinerías con el negocio de la venta de combustibles en las terminales de almacenamiento. N

—∞—

Ramsés Pech es analista y asesor de la industria energética y en economía. Los puntos de vista expresados en este artículo son responsabilidad del autor.