Yahoo Noticias

Yahoo Noticias Mineras de oro enfrentan dilema entre dividendos o producción

(Bloomberg) -- A medida que los precios del oro suben, las mineras han estado aumentando los pagos a sus accionistas de cara a una disminución en la producción global. Eso preocupa a algunos inversores, ansiosos por las perspectivas de crecimiento a largo plazo de una industria basada en un recurso que se agota.

El valor del oro, un producto básico de refugio, es impulsado más por la economía global que por la oferta y la demanda. Ahora se ha elevado a US$1.700 la onza por temor a que el coronavirus perjudique el crecimiento. Cualquier evento inesperado, desde una cura sorprendente para el virus hasta un acuerdo comercial positivo, podría reducir significativamente el valor. Los precios altos ponen más chatarra de oro en el mercado, los bajos aumentan el acaparamiento y, si la producción minera permanece estática, también deberían hacerlo las ganancias.

Cada vez más, los inversores se dividen entre su deseo de mayores dividendos a corto plazo y la necesidad de asegurar la estabilidad de la empresa a largo plazo. Encontrar el “mejor de ambos mundos” en la asignación de la creciente pila de efectivo es clave para el futuro de la industria, según Josh Wolfson, analista en RBC Capital Markets.

“Las mineras en general están expuestas a factores externos importantes que están fuera de su control”, asegura Simon Jaeger, gerente de cartera en Flossbach von Storch AG, uno de los 10 inversores principales es Newmont Corp. y Barrick Gold Corp. “Ciertamente es una razón para no pagar demasiado en dividendos”, dice. “Quisieran tener un respaldo de efectivo en su balance para ser financieramente flexibles cuando los precios empeoren”.

Los precios del oro se encuentran actualmente en un máximo de siete años, a medida que aumenta la preocupación de que el brote de coronavirus en Asia descarrile el crecimiento mundial. En una señal de que el virus ya está empezando a afectar la economía más grande del mundo, la actividad comercial en Estados Unidos se redujo en febrero por primera vez desde 2013.

El lunes, el oro al contado subió 2,3% a US$1.680,38 la onza a las 7:25 am en Nueva York.

Los productores de oro están “derrochando efectivo”, asegura John Hathaway, gerente sénior de cartera en Sprott Asset Management, en apoyo a los mayores dividendos. “Están en condiciones de aumentar sus dividendos”, asegura. “Y habrá presión en la sala de juntas y presión de los accionistas para hacerlo”.

La industria ha sido criticada en el pasado por gastar menos en producción, gastar más en adquisiciones y acumular deuda. Ahora, sin embargo, después de años de reducción de grasa, las mineras y sus inversores están bien posicionados para beneficiarse de los precios más altos. Eso ha permitido a compañías como Barrick y Newmont impulsar el flujo de caja libre y, en diversos grados, recompensar a los accionistas.

A principios de este mes, sin embargo, Mark Bristow, el director ejecutivo de Barrick, envió un disparo de advertencia a la proa de la industria. Incluso si todos los proyectos actuales funcionan, dijo, el suministro de oro seguirá cayendo 30% globalmente para 2029. Si bien el hundimiento de la oferta sería alcista para los precios de los lingotes, los márgenes y los ingresos podrían verse afectados si las empresas se ven obligadas a extraer depósitos de menor grado o de difícil acceso.

La división entre impulsar ganancias o una nueva producción se ha concentrado más este año.

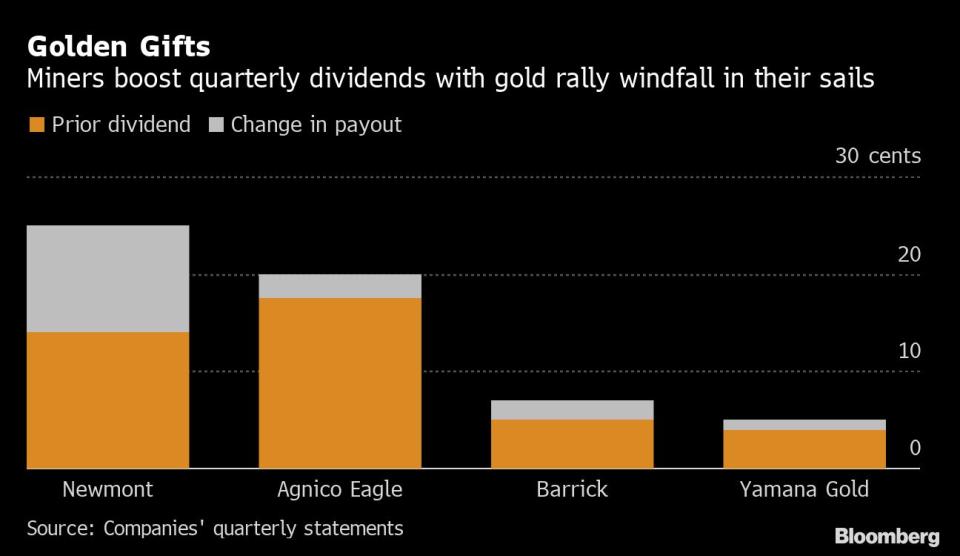

Agnico Eagle Mines Ltd. ofrece un caso en el que se aprecia cuán de cerca los inversores están observando el tema. A pesar de aumentar sus dividendos en un 14% y pronosticar un aumento de la producción hasta 2022, las acciones de Agnico fueron castigadas después de que recortara su orientación de producción para 2020 a principios de este mes. En una entrevista después de los resultados, el director ejecutivo Sean Boyd argumentó que los aumentos de dividendos son importantes, no solo como una forma de compartir los beneficios de los precios más altos del oro, sino también porque demuestra la capacidad de una empresa para mantener la disciplina de capital.

El éxito en el cambiante panorama de los accionistas “estará en que las mejores empresas de extracción de oro puedan atraer nuevo dinero generalista”, dijo Boyd por teléfono.

‘Pozo sin fondo’

Steve Land, gestor de cartera para el Franklin Gold and Precious Metals Fund, cree que el próximo paso para las mineras es demostrar que el sector “no es solo este pozo sin fondo en el que se tiene que invertir cada vez más dinero todo el tiempo”. La tendencia hacia mayores dividendos es una forma de reconstruir la confianza, según Land. Estas compañías también pueden tomarse el tiempo para evaluar proyectos futuros, dijo, pero no deben tener prisa por impulsar las cosas.

Mientras tanto, Newmont parece estar tratando de cumplir con el escenario de “lo mejor de ambos mundos”.

En enero, Newmont dijo que planeaba aumentar su dividendo en un 79% a US$1 por acción anualmente, efectivo en abril, mientras se mantiene la producción durante los próximos cinco años. El jueves, su directora financiera, Nancy Buese, dijo que la minera estadounidense estaba considerando “otras acciones amigables para los accionistas”.

Una consideración clave “será determinar nuestro nivel apropiado de dividendos sobre una base sostenible y a futuro”, dijo.

Mientras tanto, Barrick anunció un aumento de dividendos de 40% a 7 centavos por acción a principios de este mes. A medida que vende activos y aborda su deuda, la minera canadiense espera atraer inversionistas generalistas a sus acciones. No obstante, también ha bajado su orientación de producción a cinco años y está reevaluando su combinación de cartera.

En general, parece que la estrategia de altos dividendos está ayudando a elevar las acciones de oro. Un índice de Bloomberg Intelligence de los principales productores de oro estuvo por detrás del desempeño de los futuros de oro durante la mayor parte de la última década. Sin embargo, en los últimos 12 meses, el grupo de oro está disparado, con un aumento de 57%, en comparación con 24% para el oro.

“Si una empresa tiene oportunidades productivas genuinas para invertir capital en su negocio con un alto rendimiento, eso siempre será preferible a pagar un dividendo”, dijo Wolfson de RBC por teléfono. “Pero creo que las empresas que pueden demostrar una disciplina general al asignar capital de manera efectiva, además de pagar el flujo de efectivo a los accionistas, finalmente lograrán lo mejor de ambos mundos”.

Nota Original:With Gold Up, Miners Face Payouts Versus Production Dilemma (1)

--Con la colaboración de Maria Elena Vizcaino y Yvonne Yue Li.

Para contactar al editor responsable de la traducción de esta nota: Carlos Manuel Rodríguez, carlosmr@bloomberg.net

Reporteros en la nota original: Justina A. Vasquez en New York, jvasquez57@bloomberg.net;Danielle Bochove en Toronto, dbochove1@bloomberg.net;Steven Frank en Toronto, sfrank9@bloomberg.net

Editores responsables de la nota original: Luzi-Ann Javier, ljavier@bloomberg.net, Reg Gale, Joe Ryan

For more articles like this, please visit us at bloomberg.com

Subscribe now to stay ahead with the most trusted business news source.

©2020 Bloomberg L.P.